In deze paragraaf geven wij op hoofdlijnen inzicht in de begrote bedragen voor het jaar 2023. Daarnaast worden ook enkele financiële meerjarige trends weergegeven. Dat doen we door de begroting voor het jaar 2023 in perspectief te plaatsen ten opzichte van achterliggende jaren en toekomstige jaren. De financiële positie van de provincie op basis van de financiële kengetallen lichten wij toe in het onderdeel Analyse kengetallen aan het eind van deze paragraaf.

Overzicht op hoofdlijnen

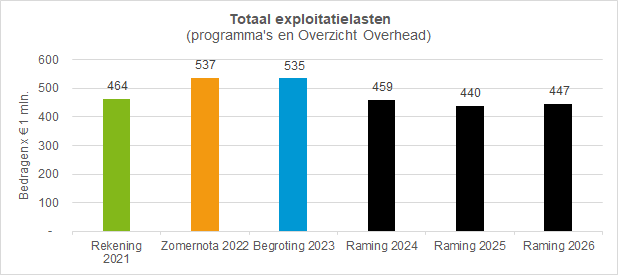

Voor het jaar 2023 begroten we € 535 miljoen aan lasten (exclusief stortingen in reserves) om de beoogde doelen en taken te realiseren. Bovenstaande figuur laat zien dat deze omvang van het lastensaldo hoger is dan de overige jaren. Als we de Begroting 2023 vergelijken met de cijfers van de jaarrekening 2021 (€ 464 miljoen minus OV-beschikbaarheidsvergoeding van afgerond € 44 miljoen = € 420 miljoen) dan is sprake van een toename van het lastensaldo van ongeveer € 115 miljoen. Deze toename is vooral incidenteel van aard en concentreert zich in de programma’s Landelijk gebied (+ € 18 miljoen), Bereikbaarheid I – Algemeen (+ € 23 miljoen) en Bereikbaarheid II – Openbaar Vervoer (+ € 56 miljoen). Enkele in het oog springende afwijkingen lichten we toe:

- De beoogde inzet en voorgestelde bronmaatregelen voor het programma stikstof, inclusief programmering van de lasten die gedekt worden vanuit de door het Rijk beschikbaar gestelde specifieke uitkering;

- De programmering van grondaankopen en daaruit voortvloeiende afwaarderingen en/of te verstrekken subsidiebijdragen;

- De programmering van bijdragen aan regionale programma’s van bereikbaarheid om die beter te ontwikkelen en uit te voeren;

- De opgenomen extra middelen voor de ov-concessie vanwege de lagere reizigersopbrengsten.

In het meerjarenperspectief is de daling van de omvang van de begroting richting 2026 verklaarbaar vanuit de einddatum van diverse incidenteel beschikbaar gestelde middelen. Deze incidentele lasten zijn meestal gekoppeld aan de inzet van de daarvoor ingestelde reserves, die eenzelfde patroon vertonen zoals nader wordt toegelicht in het vervolg van deze paragraaf.

De begrote € 535 miljoen aan exploitatielasten heeft betrekking op de negen programma's en het Overzicht Overhead. De programma's van Bereikbaarheid nemen samen 53% van de lasten voor hun rekening.

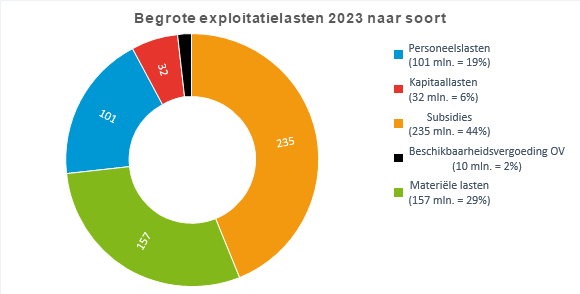

De begrote € 535 miljoen aan exploitatielasten is opgebouwd uit vier hoofdcategorieën van kosten:

- De categorie subsidies (inclusief inkomensoverdrachten aan derden) vormt met € 235 miljoen de hoofdmoot en is goed voor 44% van het lastentotaal. In deze post is onder andere de concessiebijdrage voor het openbaar vervoer opgenomen. Deze bedraagt ruim € 124 miljoen.

- De beschikbaarheidsvergoeding OV is geraamd op € 10 miljoen, wat overeenkomt met 2% van het lastensaldo.

- De materiële lasten van in totaal € 157 miljoen (29%) bevatten diverse soorten kosten, zoals beheer en onderhoud van (vaar)wegen en trams, lasten die samenhangen met de eigen bedrijfsvoering, diverse uit te voeren onderzoeksopdrachten en eventuele inzet van externe inhuur ten behoeve van incidentele programma’s en projecten.

- De personeelslasten bedragen 19% van de begrote lasten. Deze lasten zijn gebaseerd op de omvang van de huidige formatie en bestaan uit werkgeverslasten van in dienst zijnde medewerkers en diverse overige personele lasten. Daarnaast worden ook medewerkers tijdelijk ingehuurd voor projecten, intensivering van beleid of ondersteuning. Het budget hiervoor in 2023 is afgerond € 20,441 miljoen en maakt onderdeel uit van de post materiële lasten. In de Paragraaf 3.10 Arbeidscapaciteit is dit nader gespecificeerd.

- Het resterende deel van de begrote lasten bestaat uit afschrijvings- of kapitaalslasten van bezittingen van de provincie. Voorbeelden hiervan zijn de afschrijvingen op gebouwen, trams en infrastructuur, en diverse hard- en software. De kapitaallasten bedragen 6% van de begrote lasten in 2023. Dit percentage is in vergelijking met 2022 gelijk gebleven.

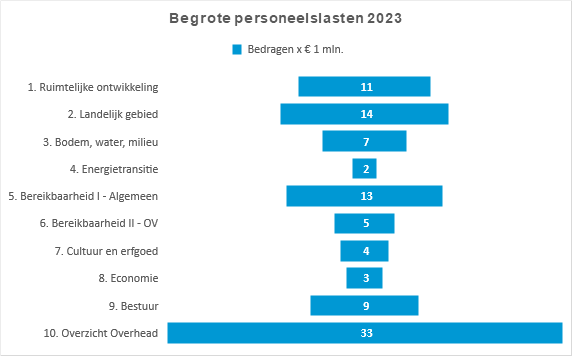

De personeelslasten vormen 19% van de begroting. Dit is gebaseerd op de omvang van de huidige formatie en bestaat uit werkgeverslasten van in dienst zijnde medewerkers en diverse overige personele lasten. Eventuele extra capaciteit die naar verwachting wordt ingezet in 2023 en gefinancierd wordt uit de materiële middelen is hierin niet opgenomen. Een derde van de personele inzet is niet direct toe te rekenen aan de programma’s en wordt verantwoord in het Overzicht Overhead. Dit is ook gebaseerd op de richtlijnen vanuit het BBV die aangeven dat bijvoorbeeld alle hiërarchisch leidinggevenden onder de overhead verantwoord moeten worden.

Exploitatiebaten

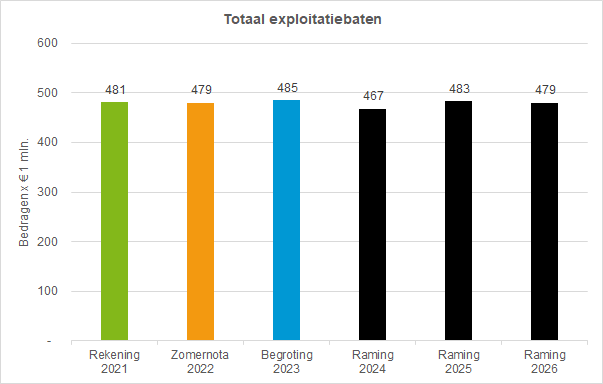

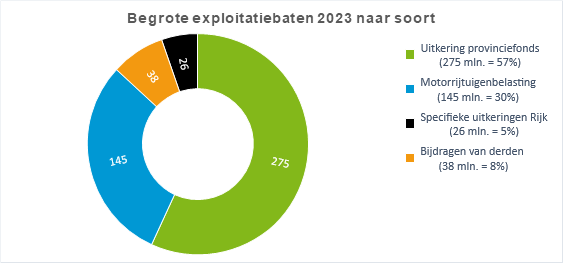

Voor het jaar 2023 begroten we € 485 miljoen aan baten (exclusief onttrekkingen aan reserves). De totale omvang van de baten blijft in de jaren nagenoeg gelijk. De afname in het meerjarenperspectief van 2024 ten opzichte van 2023 wordt verklaard uit de overdracht van de taken rondom de regiotaxi, waardoor we deze niet meer in rekening brengen bij de betreffende gemeenten en de OV-beschikbaarheidsvergoeding in 2023.

De begrote € 485 miljoen aan baten bestaat voor 57% uit de bijdrage die we vanuit het provinciefonds ontvangen. De opcenten op de motorrijtuigenbelasting bedragen naar verwachting € 145 miljoen in 2023 en vormen daarmee 30% van de totale baten. Van het Rijk ontvangen we ook specifieke uitkeringen, in 2023 € 26 miljoen (5%). Een opgenomen specifieke uitkering is de verwachte beschikbaarheidsvergoeding voor het ov, geraamd op € 10 miljoen. Zoals we ook in de Kadernota 2023 hebben toegelicht stellen we ons als gezamenlijke provincies op het standpunt dat een verlenging van de rijksbijdrage voor de tekorten in het ov noodzakelijk is. Als gedurende het jaar 2023 blijkt dat er definitief geen vergoeding wordt toegekend door het Rijk, of wij om moverende redenen van complexiteit van de regeling er geen gebruik van kunnen en willen maken, dan zal deze bijstelling op de begroting worden verwerkt via de reguliere planning- en controlcyclus.

Bij de resterende € 38 miljoen (8%) gaat het om diverse bijdragen van derden, de huurbaten van de ov-infrastructuur en van externe huurders van het provinciehuis, en diverse (specifieke) bijdragen vanuit gemeenten.

Nog te ontvangen (Rijks)middelen en te realiseren besparingen

In de nu voorliggende Begroting 2023 hebben wij op verschillende onderdelen nog te ontvangen (Rijks)middelen begroot, waarvoor we nog geen definitieve toezegging hebben ontvangen. In het kader van de transparantie lichten we die nog te ontvangen middelen hieronder beknopt toe:

- In de Kadernota 2022 hebben wij toegelicht dat we het reëel achten dat er op termijn extra, structurele middelen vanuit het Rijk komen voor de Regierol Regionale Energie Infrastructuur (REIS). Vanaf 2024 is een structureel bedrag van € 0,43 miljoen opgenomen bij het onderdeel Algemene middelen.

- In het programma 6. Bereikbaarheid II – Openbaar vervoer is een incidentele opbrengst van € 10 miljoen begroot, betreffende de beschikbaarheidsvergoeding openbaar vervoer 2023. In de Kadernota 2023 hebben wij toegelicht dat we ons als gezamenlijke provincies op het standpunt stellen dat het Rijk een bijdrage dient te leveren aan de voorziene tekorten in het openbaar vervoer, naast de reeds door ons gereserveerde € 50 miljoen in de bestemmingsreserve OV-concessie. Of we bovenop de gereserveerde € 50 miljoen uiteindelijk meer geld moeten uittrekken voor de kosten van OV tot en met december 2025 is overigens niet alleen afhankelijk van die eventuele bijdrage van het Rijk, maar ook van de daadwerkelijke aantallen reizigers in 2023, 2024 en 2025. Die kunnen tenslotte hoger of lager uitpakken dan de nu door ons geprognosticeerde aantallen. Dit leidt dan tot verrekeningen met de vervoerders.

- In de Kadernota 2023 hebben wij toegelicht dat onder de huidige wetgeving van het Rijk geldt dat elektrische auto's geheel, en zuinige auto's gedeeltelijk, zijn vrijgesteld van het betalen van MRB. En daarmee dus ook voor de provinciale opcenten op de MRB. Deze afspraak geldt tot en met 2024. Vanaf 2025 wordt de korting beperkt tot 25% en vanaf 2026 is er geen korting meer. Uiterlijk in 2024 vindt besluitvorming door het Rijk plaats over de vraag of de huidige vrijstelling wordt verlengd. Vanaf het jaar 2025 wordt rekening gehouden met extra, oplopend structurele opbrengsten vanuit deze opcenten op zuinige auto’s met een omvang van € 9,685 miljoen (2025) en € 14,140 miljoen (2026) terwijl dit besluit dus nog moet worden genomen door het Rijk. De geprognosticeerde opbrengst is dus formeel onzeker, anderzijds heeft het Rijk in maart dit jaar besloten deze gemiste middelen over de afgelopen jaren met terugwerkende kracht te compenseren. Een consistente lijn zou dus zijn dat het Rijk bij een eventueel besluit tot verlenging van de vrijstelling ook haar compensatie verlengt.

In de Kadernota 2022 hebben wij vanaf het jaar 2023 een structurele besparing van 1% doorgevoerd op de materiële budgetten, optellend tot € 2,4 miljoen, waaraan in deze Begroting 2023 een invulling is gegeven. Dit is toegelicht in paragraaf 1.4.1. In diezelfde Kadernota is daarnaast ook nog rekening gehouden met een incidentele onderbesteding van 1% op de materiële budgetten voor de jaren 2023 (€ 2,322 miljoen) en 2024 (€ 1,978 miljoen).

Ontwikkeling reserves

Reserves worden, volgens het BBV, onderverdeeld in algemene reserves en bestemmingsreserves. De algemene reserves zijn een buffer voor financiële tegenvallers of u kunt er vrij over beschikken. De noodzakelijke hoogte van deze reserves wordt mede bepaald aan de hand van de spelregels rondom het weerstandsvermogen van de provincie. Deze staan in de door Provinciale Staten vastgestelde Nota weerstandsvermogen en risicobeheersing (PS2020FAC07 ).

De bestemmingsreserves zijn een spaarpot voor toekomstige verwachte uitgaven. Het werken met bestemmingsreserves is kenmerkend voor organisaties zonder winstoogmerk in het algemeen en voor overheidsorganisaties in het bijzonder. Want bij deze organisaties staat niet het maken van winst en daarmee de groei van het eigen vermogen centraal, maar het behalen van bepaalde maatschappelijke doelen. Dit soort doelen is vaak zo groot en ingewikkeld, dat ze niet in één jaar te bereiken zijn. Denk bijvoorbeeld maar aan de ontwikkeling van een vitaal landelijk gebied of de verbetering van de bereikbaarheid van onze provincie. Hierbij is het dus nodig om geld meerjarig beschikbaar te houden. In lijn met de door uw Staten vastgestelde Nota reserves en voorzieningen (2022) is het uitgangspunt om dat zo veel mogelijk via de exploitatie te laten verlopen en zo min mogelijk te werken met reserves. Alleen wanneer dat niet mogelijk is, ligt de inzet van bestemmingsreserves voor de hand. Daarbij geldt voor de instelling van een nieuwe reserve een minimale omvang van € 1 miljoen.

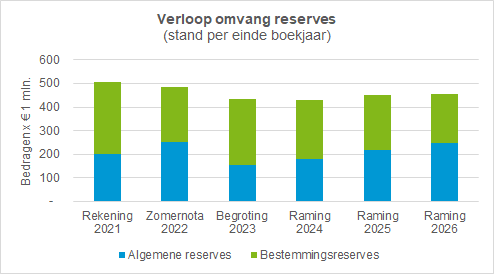

Bovenstaande visualisatie laat zien dat de totale omvang van de reserves in het nu voorliggende meerjarenperspectief zal gaan afnemen. In de jaarrekening 2021 is een totale reserve omvang gepresenteerd van € 505 miljoen, die eind 2026 naar verwachting rond de € 454 miljoen zal eindigen. De in het jaar 2022 begrote toename van de algemene reserve wordt verklaard vanuit het positieve jaarrekeningresultaat 2021 en de vrijval van enkele bestemmingsreserves waarover u eerder heeft besloten. Deze algemene reserve neemt vanaf 2024 toe door de storting van de positieve begrotingssaldi. Met het verwachte voordelige begrotingssaldo over het jaar 2022 dat in de Zomernota is gepresenteerd, is in deze visualisatie nog geen rekening gehouden.

De afname van de omvang van de bestemmingsreserves is verklaarbaar vanuit het doel van bestemmingsreserves, namelijk: middelen tijdelijk apart zetten om ze te kunnen inzetten op het moment dat wordt overgegaan tot realisatie van de beoogde beleidsdoelen. Onderstaande visualisatie zoomt hier nader op in.

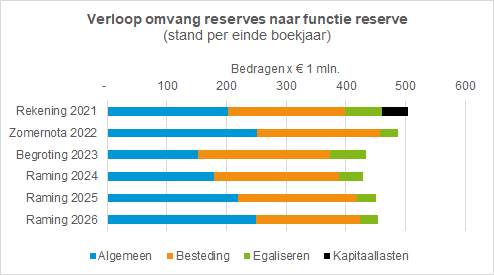

In de Nota reserves en voorzieningen (2022) is een indeling naar functies vastgesteld van de bestemmingsreserves:

- Besteding: deze reserves zijn gericht op het bereiken van een specifiek doel waarvoor middelen apart zijn gezet. Op basis van een meerjarig bestedingsplan wordt het bestedingsritme in de begroting verwerkt, waarbij soms geldt dat dit verder reikt dan de tijdshorizon van de meerjarenraming in de begroting (t+3 jaar).

- Egaliseren: deze reserves hebben tot doel schommelingen in de jaarlijkse uitgaven op te vangen. Voorbeelden hiervan zijn de reserves voor beheer en (groot) onderhoud, de lastneming van subsidies en de concessie ov.

- Kapitaallasten: deze reserves zijn bedoeld om gedurende een groot aantal jaren dekking te bieden voor de afschrijvingslast van kapitaalgoederen. Die reserve is feitelijk beklemd, u kunt er niet zomaar vrij over beschikken. Als die reserves anders zouden worden ingezet, moet eerst de dekking worden aangeven voor de gemiste baten van de onttrekking.

De afname van de egalisatiereserves van ongeveer € 62 miljoen (2021) naar € 31 miljoen (2026) wordt vooral veroorzaakt door de (gedeeltelijke) vrijval van de reserves beheer en onderhoud (vaar)wegen en groot onderhoud huisvesting en de inzet van de reserve ov-concessie.

De omvang van de bestedingsreserves is in 2023 ten opzichte van 2022 € 45 miljoen hoger. Dit komt vooral door de reserveringen voor strategisch bosbeleid, het Nationaal Strategisch Plan voor het Gemeenschappelijk landbouwbeleid (GLB-NSP) en Groen Groeit Mee, totaal € 50,1 miljoen. Eind 2026 bedragen de bestedingsreserves naar verwachting € 174 miljoen.

Investeringen

Op 11 mei 2022 heeft u de Nota investeren, waarderen en exploiteren vastgesteld. Met deze nota zijn de kaders en uitgangspunten vastgelegd over de manier waarop omgegaan wordt met investeringen in de vaste activa en de bijhorende kapitaallasten. Een belangrijk instrument voor de investeringen is het Meerjaren Investeringsplan (MIP). In de Nota investeren is aangegeven dat het MIP bij de Kadernota en de Programmabegroting aan u wordt voorgelegd. Bij de begrotingsstukken is het MIP Mobiliteit en Bedrijfsvoering gevoegd. In het Statenvoorstel van de Programmabegroting 2023 zijn de beslispunten over het MIP opgenomen.

Liquiditeit

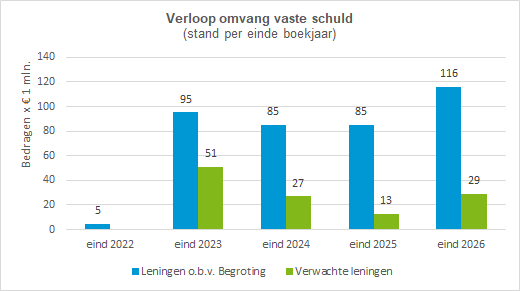

Er is een omslag van een financieringsoverschot van € 101 miljoen (eind 2021) naar een geprognosticeerd financieringstekort eind 2026 van € 116 miljoen. Dit betekent per saldo een uitstroom van liquide middelen van € 217 miljoen gedurende de vijf jaren tussen begin 2022 en december 2026. Deze uitstroom van middelen is gebaseerd op de begroting en huidige onderliggende veronderstellingen voor onder andere de planning van investeringen, subsidiebeschikkingen, aan derden verstrekte financiering en andere uitgaven. Juist omdat de realisatie wel eens enkele weken tot maanden kan verschillen van de voorgenomen planning zijn de treasuryrapportages per kwartaal leidend voor het feitelijk aantrekken van financiering. Ook kunnen eventuele nog te nemen besluiten over bijvoorbeeld een deelneming in Stedin majeure effecten hebben op deze prognoses. Een deelneming in Stedin is in de ramingen van deze begroting niet opgenomen.

Zoals verder wordt toegelicht in paragraaf 4.1.5 Geprognosticeerde balans moet er een kanttekening gemaakt worden bij het lezen van de balans. Het totale bedrag aan mogelijk te verstrekken subsidie wordt in de begroting telkens als exploitatielast opgenomen. Maar uit de realisatie blijkt dat er maar een deel van de subsidie wordt verstrekt. Daardoor ontstaat een onderbesteding waardoor de hoogte van de liquide middelen en de bestemmingsreserves te laag zijn geraamd. Daarnaast is in de begroting nog niet het verwachte resultaat voor 2022 zoals opgenomen in de Zomernota verwerkt in de geprognosticeerde balans.

Om toch een beter beeld te geven van de verwachte benodigde financiering is in de grafiek hierboven naast de vaste schuld zoals geraamd in de begroting ook een meer realistische prognose gemaakt voor de verwachte vaste schuld. Hierin is een afslag gemaakt van 10% op de geraamde subsidies. Daarnaast wordt het verwachte resultaat voor 2022 van € 17,3 miljoen, zoals opgenomen in de Zomernota, meegenomen in de prognose. Mede door de positieve begrotingssaldi als gevolg van een hoger accres uit het provinciefonds is de liquiditeitsbehoefte behoorlijk gewijzigd ten opzichte van de ramingen die zijn opgenomen in voorgaande begrotingen.

Analyse kengetallen

De financiële kengetallen laten in combinatie met elkaar de financiële weerbaarheid en flexibiliteit van de begroting zien. Bij de signaalwaarden is aansluiting gezocht bij het gemeenschappelijke financiële toezichtkader dat alle provincies hanteren bij hun toezichthoudende rol op gemeenten.

Die signaalwaarden zijn als volgt:

Criteria kwalificatie kengetal | Gezond | Neutraal | Risicovol | |

A. | Structurele exploitatieruimte | > 0% | 0% | < 0% |

|---|---|---|---|---|

B. | Solvabiliteitsratio | > 50% | 20% - 50% | < 20% |

C1. | Belastingcapaciteit opcenten MRB t.o.v. gemiddelde tarief opcenten MRB van provincies | < 95% | 95% - 105% | > 105% |

C2. | Belastingcapaciteit opcenten MRB t.o.v. wettelijk maximum tarief opcenten MRB | < 90% | 90% - 95% | > 95% |

D. | Grondexploitatie | < 20% | 20% - 35% | > 35% |

E1. | Netto schuldquote | < 90% | 90% - 130% | > 130% |

E2. | Netto schuldquote gecorrigeerd voor verstrekte leningen | < 90% | 90% - 130% | > 130% |

F. | Ratio weerstandsvermogen | > 1,4 | 1 - 1,4 | < 1 |

De tabel met ingevulde kengetallen van onze provincie is gebaseerd op de geprognosticeerde balansen tot eind 2026. U vindt die in de uiteenzetting van de financiële positie in paragraaf 4.1.5. Een uitgebreide beschrijving per kengetal is opgenomen in paragraaf 3.2 Weerstandsvermogen en risicobeheersing.

Financieel kengetal | Jaarrekening 2021 | Primitieve | Begroting 2023 | Raming | Raming | Raming |

|---|---|---|---|---|---|---|

A. Structurele exploitatieruimte | 11% | 0% | 3% | 5% | 10% | 5% |

B. Solvabiliteitsratio | 61% | 44% | 49% | 52% | 51% | 50% |

C1. Belastingcapaciteit opcenten MRB t.o.v. gemiddelde tarief opcenten MRB van provincies | 90% | 93% | 95% | 97% | 100% | 102% |

C2. Belastingcapaciteit opcenten MRB t.o.v. wettelijk maximum tarief opcenten MRB | 64% | 66% | 67% | 69% | 70% | 72% |

D. Grondexploitatie | 2% | 3% | 1% | 3% | 2% | 2% |

E1. Netto schuldquote | 24% | 82% | 61% | 61% | 59% | 67% |

E2. Netto schuldquote gecorrigeerd voor verstrekte geldleningen | 23% | 82% | 61% | 61% | 59% | 66% |

F. Ratio weerstandsvermogen | 1,9 | 1,9 | 1,7 | 1,7 | 1,7 | 1,7 |

Analyse financiële kengetallen

Analyse van de kengetallen geeft aan dat onze provincie voldoende weerbaar en flexibel is om eventuele extra (on)verwachte uitgavenstijgingen te dekken. Het kengetal structurele exploitatieruimte is enigszins risicovol in 2022, maar zal weer gezond zijn vanaf 2023.

De ratio weerstandsvermogen is gezond en ligt binnen de streefbandbreedte van 1,4 tot 2,0.

De provincie heeft voldoende middelen om de geïnventariseerde risico's financieel af te dekken. Daarboven heeft de provincie nog een vrije algemene reserve die eind 2026 wordt geprognosticeerd op afgerond € 204 miljoen. Het kengetal grondexploitatie is ook gezond.

De statusverschuiving van gezond naar neutraal bij het kengetal solvabiliteit is een direct gevolg van de investeringen en groot onderhoud die momenteel en binnenkort plaatsvinden. De verschuiving van de belastingcapaciteit opcenten MRB ten opzichte van het landelijk gemiddeld tarief wordt verklaard doordat de stijging van het tarief van de provincie wel wordt opgenomen, maar we voorzichtigheidshalve veronderstellen dat alle andere provincies de nullijn hanteren en niet indexeren. Maar het landelijk gemiddeld tarief zal naar verwachting stijgen in de aankomende jaren.

Meer recent genomen besluiten om te investeren passen in de lijn van dit college om niet onnodig reserves aan te houden, middelen maatschappelijk te laten renderen en te intensiveren op enkele belangrijke transitieopgaven. Deze investeringen en het inzetten van de bestemmingsreserves zorgen ervoor dat een positief saldo bij de schatkist omslaat naar een schuldpositie op de geld- en kapitaalmarkt.

Maar met de overige kengetallen op gezond en groen kan onze provincie het zich goed permitteren om te lenen en het eigen vermogen daadwerkelijk in te zetten.